L’Europe est désormais « impuissante » et son inflation et sa récession vont devenir encore plus brutales

Dans le quotidien d’hier, nous avons constaté qu’un nombre croissant de ménages américains ont du mal à payer leurs factures de services publics. Pourtant, cette situation n’est rien en comparaison des hausses de prix auxquelles les consommateurs européens sont confrontés. Par exemple, l’OFGEM, le régulateur de l’énergie au Royaume-Uni, a relevé le plafond des prix de l’énergie à 3 549 £ à partir du 1er octobre (contre 1 971 £), en ajoutant un avertissement selon lequel les prix pourraient « s’aggraver considérablement » jusqu’en 2023.

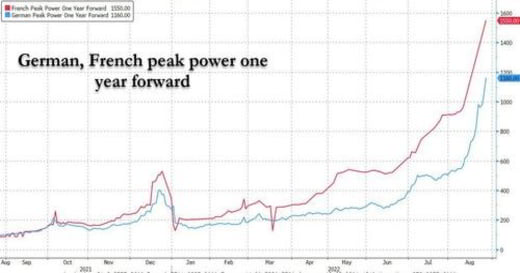

En effet, une nouvelle variation brutale des prix de l’énergie en Europe a porté les taux de référence à de nouveaux sommets. Le contrat TTF néerlandais à un mois a bondi à 311 €/MWh, tandis que le contrat d’électricité français à un mois a atteint le chiffre ahurissant de 750 €/MWh. Le fait que personne ne veuille être à court d’électricité en ce moment n’aide certainement pas non plus, car cela réduit la liquidité du marché – ce qui a peut-être été exacerbé par la décision de l’ICE d’augmenter les exigences de marge sur les contrats à terme européens sur le gaz.

Ces hausses de prix insondables accentuent la pression exercée sur les dirigeants européens pour qu’ils trouvent une solution à la crise énergétique qui s’annonce et qui va stresser de nombreux ménages. Le Premier ministre tchèque a déclaré qu’il souhaitait faire pression pour une réponse à l’échelle européenne. L’une des options envisagées est un plafonnement du prix du gaz, mais cela laisse planer de nombreux risques et questions quant à la conception et à la mise en œuvre de telles propositions.

Dans l’ensemble, ces développements dans le complexe énergétique en Europe suggèrent que l’accélération de l’inflation que nous avions prévue pour le quatrième trimestre pourrait être plus brutale – mais la récession aussi, si les entreprises arrêtent la production « volontairement » (c’est-à-dire parce que la production n’est pas rentable) ou parce qu’elles y sont forcées (c’est-à-dire le rationnement).

Même si la politique monétaire est impuissante dans une telle situation – dans le sens où des taux plus élevés ne résoudront pas la pénurie d’énergie – les banquiers centraux continuent de débattre de la valeur (ou des dommages) d’une augmentation de 25 points de base supplémentaires lors de leur prochaine réunion. Les comptes rendus de la réunion de juillet de la BCE suggèrent que la banque centrale ne ralentira pas son rythme à court terme, car l’inflation continue d’échapper à la banque centrale et risque de s’ancrer dans les attentes.

Les comptes rendus d’hier notent qu’« un très grand nombre de membres ont convenu qu’il était approprié de relever les taux d’intérêt directeurs de la BCE de 50 points de base », bien que « certains membres aient plaidé en faveur de 25 points de base », car cela serait conforme à la communication antérieure du Conseil. Comme nous l’avions déjà conclu après la réunion, cela suggère qu’il y avait un désir intrinsèque, même parmi les colombes modérées, de mettre en œuvre une hausse plus importante, et qu’il ne s’agissait pas d’un compromis avec les faucons en échange d’un instrument de protection de la transmission plus puissant. Et même si la présidente Lagarde a décrit le mouvement de 50 points de base comme un « frontloading », rien dans les comptes n’a suggéré que ce frontloading devait être limité à la réunion précédente ou que la BCE en avait fini avec les mouvements de 50 points de base.

En fait, la discussion concernant les perspectives d’inflation semblait plutôt optimiste. En résumé, le Conseil a conclu que les risques d’inflation s’étaient intensifiés. Mais alors que la conférence de presse de Mme Lagarde semblait surtout se concentrer sur l’augmentation des risques à court terme, les comptes montrent une inquiétude croissante quant aux perspectives d’inflation à moyen terme. Selon certains, même une récession ne diminuerait pas nécessairement les risques de hausse de l’inflation – et nous serions d’accord dans la mesure où la hausse des prix du gaz est désormais le facteur déterminant de la détérioration des perspectives tant pour les prix que pour la croissance.

La BCE s’inquiète clairement de voir l’inflation s’ancrer dans les attentes. Bien que le Conseil ait conclu qu’il n’y avait pas encore de signes d’effets de second tour significatifs, les surprises répétées de hausse de l’inflation augmentent la probabilité de tels effets. La BCE a semblé particulièrement préoccupée par les dernières enquêtes et les indicateurs des anticipations d’inflation basés sur le marché : « La probabilité que les marchés attribuent à des résultats d’inflation élevés, supérieurs à 4 % à l’horizon de cinq ans, n’a cessé d’augmenter depuis le début de l’année », et près de 20 % des personnes interrogées dans le cadre de l’enquête SPF voyaient l’inflation rester supérieure à 2,5 %.

De plus, la BCE a reconnu que la faiblesse du taux EUR/USD est actuellement surtout un vent contraire pour la zone euro, car l’énergie plus chère l’emporte sur les avantages des exportateurs qui deviennent plus compétitifs au niveau mondial. Il est intéressant de noter que certains membres semblent croire qu’ils peuvent soutenir la monnaie avec une politique plus stricte. La BCE estime qu’environ la moitié de la dépréciation de l’euro depuis le début de l’année pourrait être attribuée à la divergence de politique entre la Fed et la BCE. Cela pourrait être une raison supplémentaire pour la BCE de maintenir – voire d’augmenter – le rythme des hausses à venir. Cependant, nous continuons à penser que cela est futile. Compte tenu du contexte macroéconomique actuel, il est difficile de voir comment des hausses plus importantes de la BCE soutiendraient fondamentalement l’euro – bien que la BCE puisse être en mesure d’endiguer l’hémorragie de la monnaie.

Dans cette mesure, le discours de Powell à Jackson Hole aujourd’hui sera surveillé de près afin de déceler des indices de direction. Les marchés espérant toujours que la Fed effectuera un « pivot dovish« avant l’été prochain, les remarques de Powell pourraient constituer un réveil hawkish malvenu. Ce serait également un défi pour la BCE, dans la mesure où elle continue de penser que les écarts de politique monétaire – plutôt que les faibles perspectives de la zone euro et l’aversion pour le risque au niveau mondial – sont la principale cause de la faiblesse de l’euro, et donc de l’inflation importée.

Par Bas van Geffen, stratégiste macro senior chez Rabobank.

Lire aussi : La ministre espagnole de la Défense met en garde contre un « hiver de grandes souffrances »

Source : Zero Hedge – Traduit par Anguille sous roche

Et en français, cela donne quoi ?